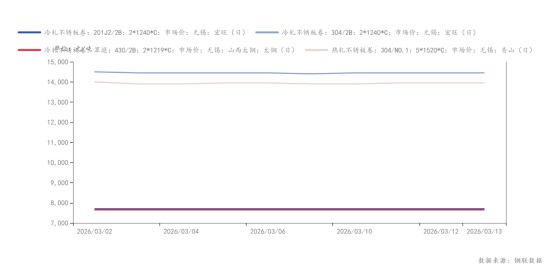

一、现货市场:价格随期货震荡,成交逐步复苏,不同系别表现分化,整体呈“节前平稳、节后反弹、中旬震荡”特征。

200系:无锡市场201J2/J5冷轧7600-7700元/吨(与2月持平),201J5热轧7200元/吨(较2月降50元/吨),下旬成交随复工恢复但受钢厂到货影响再度转弱。

300系:304民营冷轧14350-14400元/吨、热轧13800-13900元/吨(均较2月降50元/吨),成本支撑较强但下游终端采购意愿不足,成交以贸易商流转为主。

400系:太钢、酒钢冷轧7650元/吨、热轧6800元/吨(与2月持平),月初成交低迷,盘面反弹后投机需求活跃,月中后采买回归谨慎。

二、供应方面:钢厂排产大幅增加,原料成本承压

本月国内不锈钢钢厂复产力度明显,粗钢排产计划大幅攀升。数据显示,2026年2月国内43家不锈钢厂粗钢产量271.00万吨,月环比减少82.64万吨,减少23.37%;同比减少43.53万吨,减少13.84%。3月排产预达369.45万吨,月环比增加36.33%,同比增加5.19%,主要是钢厂为弥补春节期间的产能缺口,同时对“金三银四”旺季需求抱有预期,加速产能释放。

镍昨日内走势震荡偏强,夜盘延续。成交持仓均有所上升,库存仓单有所下降。印尼湿法产线供给波动延续,部分产能因事故停产,中期原料供应不稳定性增加。基本面目前仍在旺季兑现中。镍矿方面印尼以及菲律宾发运量季节性有所下滑,后续走出雨季或产量有所上升。新能源方面价格企稳,原料不确定性延续,现货流通有限,后续中间品产量存在缩减预期,短期新能源链路或偏强运行。镍铁方面价格有所上行,主流钢厂招标价支撑底部,下游采购情绪回暖,询价活跃度上升。

三、需求方面:复工复产推进,需求分化明显

本月处于“金三银四”旺季,下游复工加快但需求释放不及预期,以刚需采购为主,各行业需求分化明显:

高端制造领域:受益于政策支持,新兴产业及氢能产业链带动高端特种不锈钢需求增长。家电领域:消费品以旧换新政策落地利好相关不锈钢需求,但效果滞后,本月需求未明显爆发。房地产领域需求低迷;新能源汽车需求稳定(2026年销量预计1900万辆,同比增15.2%),且新能源领域价格企稳、短期链路偏强,进一步带动相关不锈钢需求。基建领域:相关项目推进拓宽不锈钢管材应用,但资金落地慢,本月需求贡献有限。

四、库存方面:去库迹象显现,区域分化明显

2026年3月12日,全国主流市场不锈钢89仓库口径社会总库存114.25万吨,周环比下降0.66%。节后去库迹象显现,库存压力边际改善;结合近期市场动态,不锈钢库存持续迎来去库,消费端持续回暖,与“金三银四”旺季兑现的基本面相契合。此外,3月钢厂高排产带来的供应增量,将进一步增加库存消化压力,后续需重点关注需求释放节奏,若需求持续回暖,库存压力有望进一步缓解。

总结:本月不锈钢市场的核心矛盾集中在三点:一是原料供应收缩(印尼镍矿配额缩减)与钢厂高排产的错位,导致钢厂生产成本攀升、生产承压;二是下游旺季预期与实际需求复苏不及预期的博弈,导致库存消化压力较大;三是国际贸易壁垒加剧与国内供应增加的叠加,进一步制约价格上涨空间。

结合近期市场走势,预计价格维持震荡偏强态势,运行区间14000-14500元/吨。驱动因素主要是原料成本支撑、下游复工加速、库存持续去化及消费端回暖,叠加新能源链路短期偏强、镍铁价格上行等利好因素,但3月高排产带来的供应压力及印尼原料供应的不确定性,仍将限制涨幅,多空博弈仍将持续,重点关注需求释放节奏。

后续需重点关注五大风险:一是印尼镍矿政策后续变化、湿法产线复产进度及镍价大幅波动,影响成本支撑;二是下游需求复苏不及预期,导致库存压力进一步加大,需重点关注需求释放节奏;三是国际贸易政策加码,出口受阻加剧;四是地缘政治风险升级,推高能源及海运成本,进一步影响市场走势;五是新能源领域中间品产量缩减不及预期,导致相关需求支撑弱化。

客服QQ

客服QQ