一、原料成交价走弱,不锈钢板成本重心下移

6月6日华南某不锈钢厂高镍铁采购价940元/镍(舱底含税),成交数万吨,交期7月。印尼地区镍矿品位下滑,高品矿价格居高不下,印尼铁厂生产成本高企。供应端,供方报价坚挺,市场报价多集中在960-970元/镍(舱底含税)。而目前不锈钢板行情维持弱势,成本亏损下钢厂在原料采购上维持压价力度。

铬铁长协持平,现货弱势震荡。青山集团6月高碳铬铁长协价8095元/50基吨(现金到厂),环比持平。

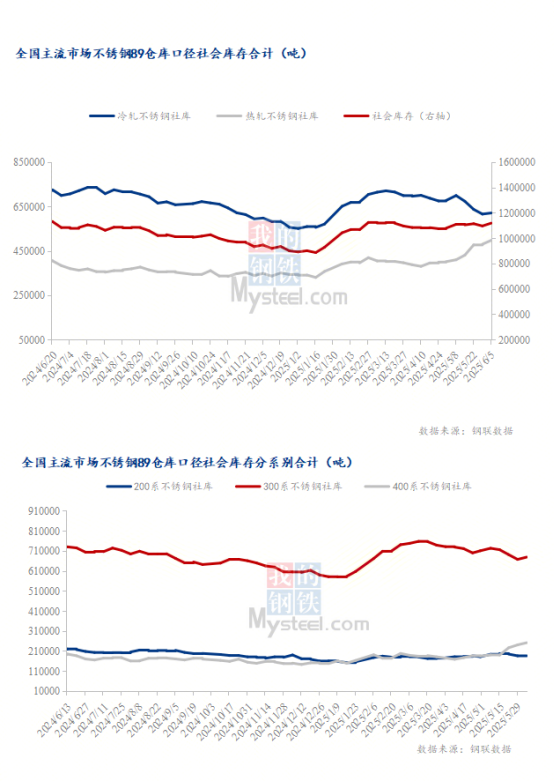

二、高库存弱需求,不锈钢板价格涨跌两难

2025年6月5日,全国主流市场不锈钢89仓库口径社会总 库存112.23万吨,周环比上升2.06%。其中冷轧不锈钢板 库存总量62.27万吨,周环比上升0.80%,热轧不锈钢板 库存总量49.95万吨,周环比上升3.67%。

周内华南钢厂到货增加,端午节后现货市场消化能力有限,整体成交相对偏淡。300系冷热轧均有增量,周内华南钢厂资源到货增加较为明显,另外华北大厂前置资源也有增量。受跌价氛围影响,市场成交热度偏弱,另外,华南钢厂代理出货限价, 库存压力较大,周内冷热轧均呈现增量表现。

而中美关税问题悬而未决,市场信心反复整体采购偏谨慎,终端压价采购与贸易商高持货成本博弈,陷入“涨跌两难”,叠加钢厂领跌价格,市场消极情绪加剧。

三、钢厂销售承压,排产计划减少

据统计,2025年5月国内43家不锈钢板厂粗钢产量346.29万吨,月环比减少3.96万吨,减幅1.13%,同比增加4.94%,其中:200系97.61万吨,300系178.47万吨,400系70.21万吨;6月排产336.23万吨,月环比减少2.91%,同比增加2.24%,其中:200系97.33万吨,300系179.12万吨,400系59.78万吨。

受行情弱势及库存高企拖累,不锈钢板厂销售面临较大压力,利润空间不断收窄,为缓解压力部分钢厂减少6月生产计划。

客服QQ

客服QQ