宏观层面,美联储降息预期升温、美元指数跌破 100 关口,叠加中国央行流动性投放,为镍价提供了计价支撑与情绪提振。但供应端过剩压力持续凸显:印尼镍铁及湿法冶炼中间品产能持续释放,成为全球供应增长的核心驱动力,LME 镍库存维持 25 万吨高位,反映市场供需失衡的基本面未发生改变。供应结构呈现分化特征,菲律宾因季节性气候影响,镍矿开采与发运减少导致矿石供应偏紧,但印尼镍铁进口持续填补国内减产空缺,整体市场仍处于 “中间品宽松、矿石偏紧” 的状态。

2025 年 12 月上半月,国内不锈钢市场呈现 “反弹乏力、区间震荡” 的运行特征,期货与现货市场均在多重矛盾因素中寻求平衡。宏观层面,全球流动性宽松预期成为关键支撑:美联储降息、中国央行释放万亿流动性,叠加国内外货币政策趋向宽松的基调,为不锈钢价格提供了情绪托底。但产业基本面的制约同样显著,传统下游需求进入季节性淡季,建筑、家电等领域采购意愿低迷,终端多以小批量刚需采购为主,市场呈现 “有价无市” 的清淡氛围。

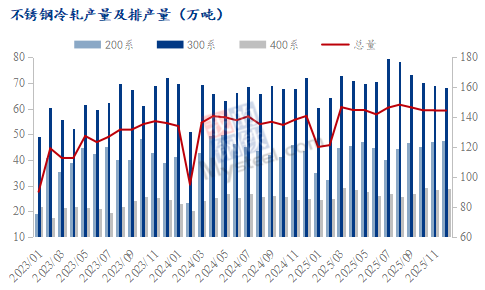

供应端呈现结构性调整,钢厂为缓解利润压力加大检修力度,据了解,2025年11月国内39家不锈钢冷轧产量合计144.38万吨,环比减少0.18万吨,减幅0.12%,同比增加4.47%。钢厂产能利用率为74.6%,环比减少0.1个百分点。12月全球不锈钢产量预计环比显著下降,一定程度上边际缓解了供应压力。然而,社会库存仍处于高位,且海外资源持续回流,市场可流通资源总量宽松的格局未发生根本改变,制约了价格反弹空间。期货市场上,持仓量逐步缩减,反映市场在价格底部区域趋于观望,反弹动能不足。现货市场价格随期货小幅调整,贸易商受资金回笼压力影响,部分存在降价促销行为,整体成交表现时好时坏。

综合来看,12 月上半月不锈钢及原料镍铬市场均处于多空因素交织的平衡状态,短期震荡格局仍将延续。对于不锈钢市场,宏观政策的落地力度、钢厂检修带来的供应收缩效果,以及传统淡季结束后需求的边际改善,将成为影响后续价格走势的关键变量;若需求未能有效复苏,高库存压力仍可能压制价格上行空间。

客服QQ

客服QQ