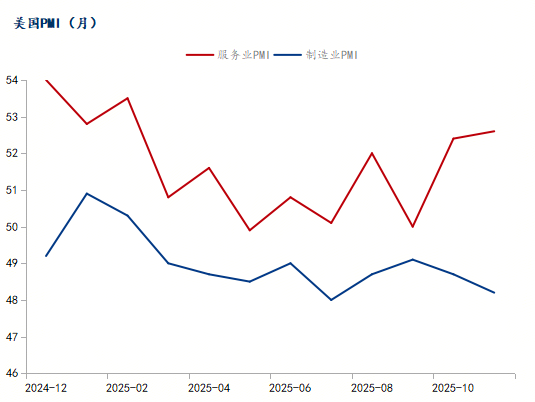

2025年12月以来,不锈钢市场呈现供需双弱格局,价格小幅反弹但整体承压。12月11日,美联储正式宣布降息25bp,美联储已经持续降息三次,累计降息75bp,从点阵图上看,美联储计划2026年仅降息一次,更值得注意的是,美联储在这次会议之后也正式宣布进行扩表,计划在12月启动400亿美元的购债计划,规模相对温和,但短期释放了一定的流动性。总的来说12月整体流动性预期有所增强,但对不锈钢的直接影响有限,市场更多受基本面驱动。

行情回顾

12月不锈钢期货价格先抑后扬,月末企稳回升。SHFE不锈钢主力合约收盘价从12月1日的12445元/吨升至12月10日的12555元/吨峰值,随后小幅回调至12月11日的12500元/吨,全月均价12485元/吨,较11月低点上涨约1.5%。现货市场同步波动,304冷轧毛基价稳中略升,无锡市场民营304冷轧毛基价报12650元/吨,涨50元/吨。佛山市场持稳于12500-12600元/吨区间,但高价资源成交受阻。成本端支撑犹在,镍铁价格触底后反弹,短流程工艺冶炼304冷轧成本维持在12188元/吨附近,抑制了价格下行空间。

库存压力有所缓解,消化速度缓慢

社会库存高位缓降,但压力仍存。据Mysteel数据,全国78家样本企业不锈钢库存从12月5日的103.2万吨降至12月12日的101.46吨,减幅1.7%,去库节奏缓慢。佛锡地区库存表现区域分化明显:无锡300系库存微增至40.24万吨,周环比增1.2%。而佛山300系库存降至17.63万吨,周环比降7.2%。终端采购以刚需为主。期货仓单库存持续下降,SHFE不锈钢仓单从12月1日的62998吨降至12月11日的61378吨,降幅2.6%,去库态势延续但速度放缓。

供应端有减产预期,出口重新成为需求端焦点

需求端疲软主导市场,出口持续萎缩。不锈钢出口数量累计同比10月仅增0.7%,净出口同比降9.71%,主要受海外政策扰动(如美国关税)和订单减少影响,俄罗斯、日本等市场出口量显著下滑。国内终端采购谨慎,成交多集中于低价散单,供应端减产有限,12月国内粗钢排产环比微降,但全球原生镍产量预测达3826千吨,供应过剩格局未改。

2025年底不锈钢价格预计维持底部震荡,流动性增强可能带来边际改善,但核心矛盾仍在基本面。

多头因素:成本支撑和减产预期或限制下行空间。镍铁价格已触及低位,部分印尼铁厂暂停散单出货,成本线稳固在12000-12500元/吨区间,钢厂亏损可能引发进一步检修减产。美联储降息后市场流动性改善,叠加年底备货需求启动,12月下旬成交小幅放量,可能推动价格阶段性修复。社会库存去化趋势若加速,将缓解供应压力。

空头因素:需求疲软和宏观不确定性仍是主要拖累。传统淡季叠加出口受阻,净出口同比负增长,终端订单难有起色;美国关税政策持续抑制不锈钢制品出口,加剧供过于求。原料端高镍铁供应过剩可能削弱成本支撑,而仓单库存高企预示抛压风险。若减产力度不足,库存可能再度累积,压制价格反弹。

总结

12月不锈钢市场在成本支撑下企稳反弹,但供需双弱格局未变,价格整体底部震荡。年底后市,美联储流动性注入可能提供短期提振,但需求疲软和供应过剩仍是核心制约,预计价格区间维持在12400-12600元/吨。

客服QQ

客服QQ