一、市场情绪边际修复,宏观不确定性犹存

近期国际宏观扰动减弱,美联储暂停降息,滞胀风险警示仍存,但中美谈判进展及欧元区降息预期升温,美元指数回落,全球大宗商品市场情绪有所回暖。国内政策面利好持续释放,但实际下游制造业订单回暖较慢,节前节后都未有大规模补库备货操作,不锈钢需求的拉动效果尚未显现,市场仍以观望为主。

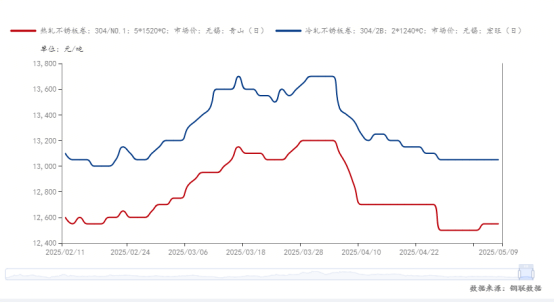

本周304民营冷轧现货价格环比持平报至12650-12700元/吨,民营热轧现货价格环比上涨50元/吨报至12550-12600元/吨。

二、生产利润压缩,成本支撑走弱

印尼镍矿内贸基价上涨,镍矿前期供应因雨季影响持续偏紧,叠加新税收政策增加镍铁成本,矿端对不锈钢价格形成一定支撑。但目前钢厂受前期采购原料价格高企及行情走弱不锈钢成材价格下跌影响,利润空间收窄,亏损压力增大,故下压原料价格,镍铁价格近期承压下跌。主流钢厂采购价降至940元/镍(到厂含税),铁厂暂停报价,原料端矛盾加剧,成本支撑作用因镍铁价格回落而弱化。

三、供应维持高位,库存消化存压

据Mysteel统计,2025年4月国内43家不锈钢厂粗钢产量350.25万吨,月环比减少0.96万吨,减幅0.27%,同比增加8.74%,其中:200系101.23万吨;300系182.43万吨;400系66.59万吨。5月排产348.99万吨,月环比减少0.36%,同比增加5.76%,其中:200系102.33万吨;300系177.6万吨;400系69.06万吨。

尽管部分钢厂因成本倒挂削减300系产量,转向200及400系生产,但整体供应压力未减,据Mysteel统计,本期全国主流市场不锈钢89仓库口径社会总库存1112968吨,周环比增2.83%。其中冷轧不锈钢库存总量701380吨,周环比增3.3%。热轧不锈钢库存总量411588吨,周环比增2.02%。全国主流市场不锈钢89仓库口径社会库存呈增量态势,各个系别均有不同程度增量。五一假期市场销售基本停滞,节后虽有部分刚需补库,但整体出货情况不及预期,且节后到货增加进一步加剧供应宽松格局。

总结:本周不锈钢市场处于“高供应、弱需求、成本分化”的博弈阶段,宏观情绪修复未能抵消基本面疲弱压力,价格维持震荡磨底。未来需重点关注钢厂减产力度、库存去化速度及政策端对需求的提振效果。

客服QQ

客服QQ