一、5月产量环比增加1.92%,同比增加5.04%

据Mysteel统计,2024年5月国内43家不锈钢厂粗钢预估产量328.29万吨,月环比增加6.18万吨,增幅1.92%,同比增加5.04%,其中:

200系102.92万吨,月环比增加5.77万吨,增幅5.94%,同比增加3.57%;

300系167.3万吨,月环比减少1.02万吨,减幅0.61%,同比增加3.85%;

400系58.07万吨,月环比增加1.43万吨,增幅2.52%,同比增加11.52%。

分系别来看,5月增产主要集中在200系与400系,300系则小幅减少。

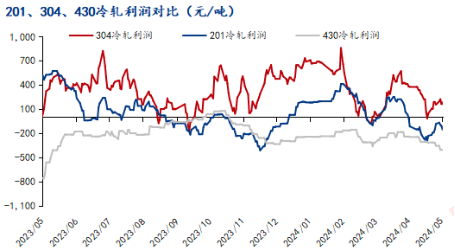

5月国内不锈钢产量增加的原因主要在于原料端成本支撑、镍价拉涨带动不锈价格走强,为不锈钢生产制造出利润空间。

近期整体宏观利好,受新喀里多尼亚矿端担忧及印尼RKAB审批进度影响,加之美铜事件的推动,镍铁价格一路上涨,成交价突破1000元/镍(到厂含税)。随着原料价格坚挺,不锈钢价格也水涨船高,价格的上涨使得不锈钢生产有了利润空间,利润推动下产量有所增加。

二、6月排产环比增加0.61%,同比增加8.35%

6月排产330.28万吨,月环比增加0.61%,同比增加8.35%,其中:

200系100.32万吨,月环比减少2.53%,同比增加7.19%;

300系170.86万吨,月环比增加2.13%,同比增加6.26%;

400系59.1万吨,月环比增加1.77%,同比增加17.21%。

6月不锈钢排产有小幅增长,分系别来看,6月不锈钢增产主要集中在300系和400系,减产集中在200系,整体排产环比上调0.6%。300系及400系方面华北地区增产预期较强,200系方面福建、江苏及广西钢厂有小幅减产计划。

三、后市排产需关注利润及消费情况

目前不锈钢短期有所上涨多由宏观提振及原料端价格坚挺形成成本支撑,上行无明显驱动因素。而下游需求也暂未有明显好转,且5月至7月为不锈钢传统淡季,短期内不锈钢消化量恐难及其产量,仍需持续关注后续下游的不锈钢消费情况。而宏观利好影响正逐渐褪去,待到基本面影响显现,原料端价格变动对不锈钢生产利润的影响则会促使钢厂调整生产量。

客服QQ

客服QQ