近期,不锈钢板市场在宏观氛围趋冷的大环境下,陷入了弱势盘整的困境。

一、宏观层面

从宏观层面来看,全球经济增长面临较大压力,贸易保护主义有所抬头,地缘政治冲突频发,这些不确定因素严重影响了市场参与者的信心。美联储货币政策走向不明朗,加息预期使得美元指数波动剧烈,进一步加大了大宗商品市场的不稳定性。与此同时,国内经济虽保持增长态势,但增速放缓,消费市场动力不足,工业生产扩张步伐也有所减缓,对不锈钢板的需求产生了抑制作用。

二、原料端

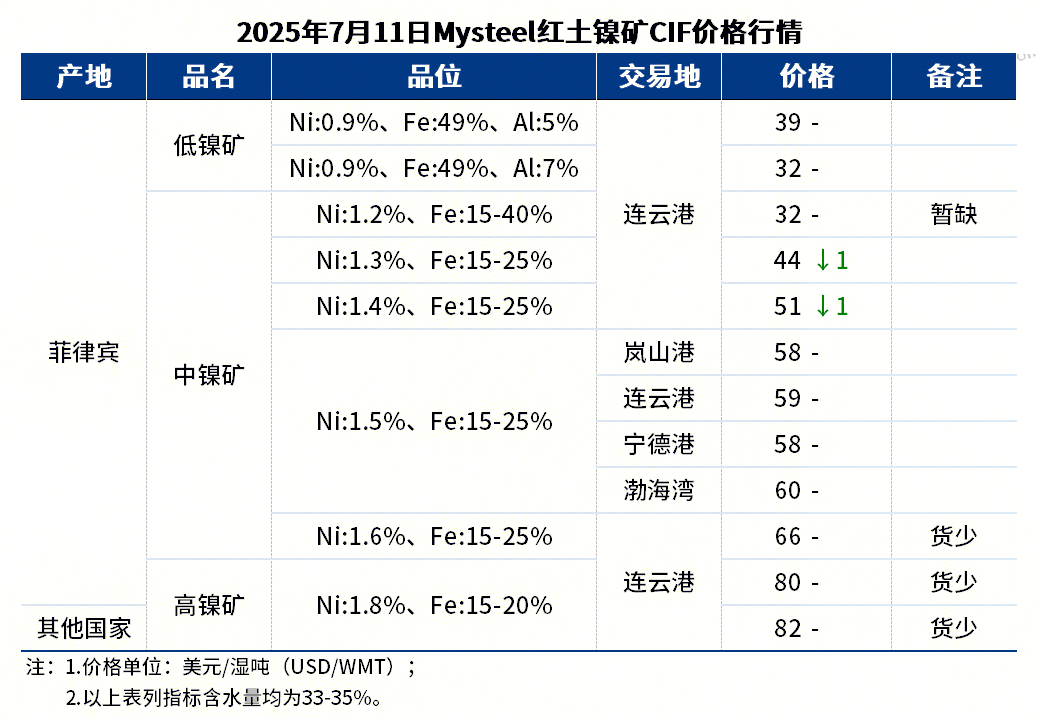

成本端方面,原料价格波动频繁。镍矿市场中,印尼虽有挺价意愿,但由于全球镍供应整体较为宽松,镍铁价格在大型钢厂持续压价下,议价重心下移,对不锈钢板成本的支撑作用有所减弱。下游镍铁成交新低至900元/镍(舱底含税),铁厂成本压力下,对过高价格镍矿采购意愿有限。 铬铁价格近期呈现稳中偏弱的走势,国内高碳铬铁主流报价维持在一定区间波动,废不锈钢板价格也出现了小幅回落。综合来看,原料成本的波动使得不锈钢生产成本的支撑力度不足,限制了不锈钢价格的上涨空间。

三、供需方面

据统计,2025年6月国内43家不锈钢板厂粗钢产量329.16万吨,月环比减少17.13万吨,减幅4.95%,其中:200系98.93万吨,月环比增加1.32万吨,增幅1.35%;300系174.4万吨,月环比减少4.07万吨,减幅2.28%;400系55.83万吨,月环比减少14.38万吨,减幅20.48%。

在供应端,尽管部分不锈钢板生产企业由于利润空间被压缩,有减产的意向,但整体减产幅度有限。一些头部企业为了维持市场份额,依旧保持较高的生产负荷,使得市场上不锈钢的供应量依旧处于高位。需求端的表现则更为疲软,在房地产领域,行业持续低迷,新开工项目数量大幅减少,对不锈钢在建筑装饰方面的需求造成了明显的拖累。受海外关税政策影响,家电产品出口订单难以延续之前的高增长态势,数据出现回落,家电、厨卫等传统用钢行业的需求增长受限。

总结:在这种宏观趋冷、供需矛盾突出的情况下,不锈钢板市场价格波动明显收窄,市场交投氛围偏淡。短期内,若宏观经济形势得不到明显改善,需求端难以出现实质性的回暖,不锈钢市场弱势盘整的格局或将延续。

客服QQ

客服QQ